春节假期没有新项目推出,发展商销售于 2 月份下滑

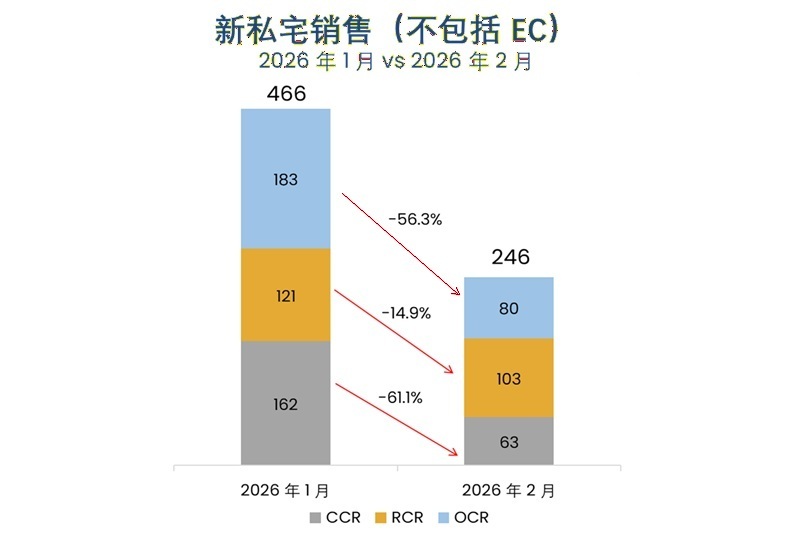

2026 年 3 月16日,新加坡 —— 农历新年假期没有新盘项目上市,2 月份新私宅销售表现疲软。房地产发展商于 2 月份共售出 246 个新私宅(不包括执行共管公寓 Executive Condominiums,简称 EC),比 1 月份售出的 466 个单位减少了 47%。与去年 2 月份 1,597 个单位的销量相比,销量同比下降 85%。2026 年首两个月内的新私宅销量共计为 712 个单位(不包括 EC)。

2 月份相对疲软的销售表现,并不意味着住房需求的减缓,而是新开盘项目供应上的不足。销售势头预料将随着 3 月份发展商销量的大幅增长而迅速回弹,新盘瑞河豪苑(River Modern)在 3 月 7 日至 8 日开盘首周末的交易量已经超过了 2 月份的总销量。

发展商于 2 月份推出 15 个新单位(不包括 EC),全来自之前已开盘的有地私宅项目 Pollen Collection II。这个数量远低于发展商在 1 月份向市场投放的 786 个新单位(不包括 EC)。

1 月到 2 月份,发展商在三个子市场的销量全线下跌。核心中央区(CCR)的新私宅销量跌幅最大,从 1 月份售出的 162 个单位环比下跌 61% 至 2 月份的 63 个。上个月的 CCR 销量由当时开盘的中央商业区永久地契项目铂海峰(Newport Residences)推动。事实上,铂海峰已连续两个月蝉联最畅销 CCR 项目,2 月份销量为 32 个单位,中位数单位尺价为每平方英尺 S$3,059 。发展商销售数据显示,自 2026 年 1 月开盘以来,作为综合用途发展项目一部分的铂海峰,已售出 246 个公寓单位中的 66%。3 月份的 CCR 销量预料将大幅增长,瑞河豪苑(River Modern)近期开盘时就成功火速售出 455 个公寓单位中的 90%。

2 月份中央区外(OCR)新房销量(不包括 EC)在缺乏新盘带动销售的情况下大幅减少。2 月份销量共计 80 个新单位,远低于 1 月份售出的 183 个。1 月销量由当时开盘的翠岚轩(Narra Residences)所提振。2月份,OCR 最畅销的项目是鑫丰瑞府(Chuan Park),销量共计 14 个单位,中位数单位尺价为每平方英尺 S$2,674。销量位居第二的是以每平方英尺 S$2,146 的中位价售出 12 个单位的翠岚轩。OCR 销量有料会在 3 月份回升,建有 588 个单位的Pinery Residences 预计将于3 月底开盘。Pinery Residences 所处的综合用途发展项目,将具备直达淡滨尼西地铁站(Tampines West MRT)的地下通道。

其他中央区(RCR)在 2 月份的销量共计 103 个新单位(不包括 EC),与 1 月份售出的 121 个单位相比,少了约 15%。自 The Sen 于 2025 年 11 月开盘以来,RCR 已连续三个月没有新项目推出,持续支撑 RCR 销售活动的是较早时候推出的项目。松岩轩(Pinetree Hill)是2 月份最畅销的 RCR 项目,销量共计19 个单位,中位数单位尺价为每平方英尺 S$2,576。紧随其后的是卖出13 个单位的滨海花园一号(One Marina Gardens),中位价为每平方英尺 S$2,989(见表 2)。2 月份,成交价最昂贵的新私宅是RCR 项目誉岭峰(Union Square Residences)40 楼一间面积达4,833 平方英尺的单位,售价为 S$1,850 万。即将开盘的下一个大型RCR 新盘可能是将于 2026 年第二季推出的媒体圈(Media Circle)项目 Hudson Place Residences,因此RCR 在3 月份的新私宅销售活动将继续由之前推出的项目所驱动。

EC 市场方面,2 月份的销量从 1 月的 524 个单位大幅锐减至 20 个。上个月,巴西立(Pasir Ris)项目 Coastal Cabana EC 的推出极大地推动了 EC 市场的交易。2 月份最畅销的 EC 项目是位于登加(Tengah)的佳和园(Otto Place)EC,销量为 10 个单位,中位尺价为每平方英尺 S$1,760 。博纳产业预计,EC 市场将在 3 月份变得更加活跃,届时建有 572 个单位的淡滨尼 95 街(Tampines Street 95)项目悦湖轩(Rivelle Tampines)EC 即将开盘。

博纳产业市场研究与产业内容主管黄秀瑩(Wong Siew Ying):

“2 月份新私宅销量与上个月相比大幅减少,主因是大型新盘的匮乏,导致可供购买的新单位供应量相对有限。发展商销量通常与新项目开盘活动密切相关,而 2 月份没有新项目上市,因此交易量也随之下降。我们认为,随着新盘项目于 3 月份重返市场,为潜在买家提供更多房屋选项,新私宅销量将大幅回暖。鉴于 CCR 项目瑞河豪苑(River Modern) 的强劲销售势头,我们认为即将推出的两个淡滨尼西项目悦湖轩(Rivelle Tampines)EC 和 Pinery Residences 会有良好的买气。

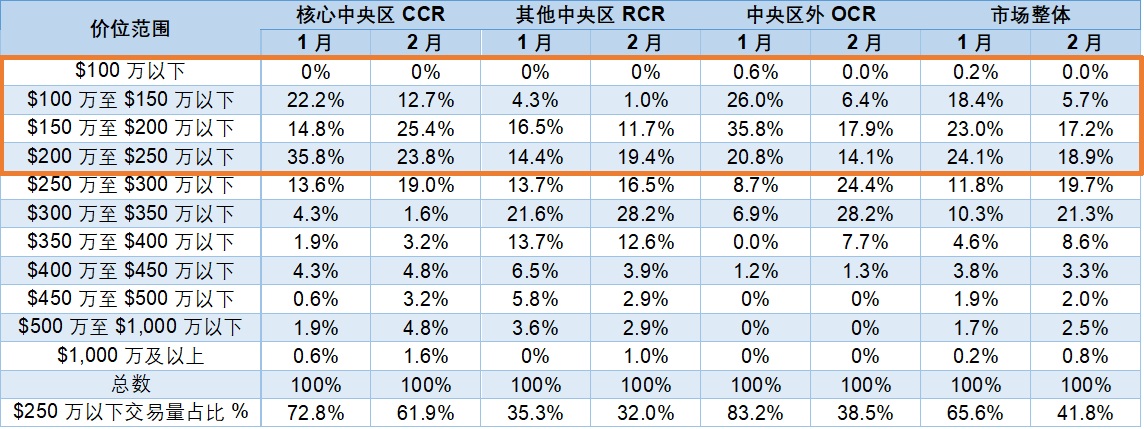

2026 年 2 月份售出的非有地新私宅(不包括 EC)中,约42% 的成交价低于 S$250 万,比例低于 2026 年 1 月份的 66%(见图 2)。2月份没有新楼盘推出,出现这种情况并不令人意外。在没有新楼盘推出的月份,现有项目中可供销售的剩余单位,通常是开盘初期未被售出的面积更大或价格更高的户型。这些单位可能包括面积更大的公寓或整体价格更高的豪华住宅。因此,没有新项目开盘的月份里,销售情况可能会出现高价位房屋交易占比提高的现象。

表 1:2026 年 1 月和 2 月各区域非有地新私宅销售(不包括 EC)价位占比

注:因四舍五入,各项数字相加可能不等于 100%

我们注意到,尽管2月份没有新楼盘推出,但 CCR 成交价低于S$250万的交易量占比仍然高达62%。S$250 万以下的房价是目前许多购房者的理想价位。这或许表明CCR 房子依旧具备一定的可负担性,价格有竞争性的黄金地段住宅需求稳定,且发展商正根据当前买家的购房能力水平调整其品项和定价策略。

外籍买家(非永久居民 NPR)占 2 月份新私宅销售(有地和非有地私宅,不包括 EC)的 3.3%,实际交易量为八笔(见图 1)。这八个单位中,铂海峰(Newport Residences)和 Orchard Sophia 各占两个,8@BT、逸泰 · 雅居(ELTA)、滨河峰(Promenade Peak)以及嘉溪绿苑(River Green)则各一个。与此同时,新加坡永久居民(SPR)和本地公民分别占 2 月份整体新私宅交易量的 10.2% 和 86.5%。、

2026 年首两个月的发展商销量共计 712 个新私宅(不包括 EC),远低于 2025 年同期售出的 2,680 个,原因是 2026 年推出的新房供应相对有限。相比之下,2025 年首两个月内推出的新房单位(不包括 EC)多达 2,590 个,而 2026 年同期推出的新单位仅有 801 个。即便 3 月份交易量得以回升,发展商 2026 年第一季的销售表现很可能低于上一季还有去年同期的业绩。 2025 年第一季,发展商售出 3,375 个新单位(不包括 EC),2025 年第四季销量则有 2,940 个。

尽管中东冲突持续升级,给全球经济带来诸多不确定性,但博纳产业依旧对新加坡的房屋销售情况持谨慎乐观态度,因为我国的住宅需求主要来自自住屋主(owner-occupiers),他们的决策建立在实际的住房需求上,购房时往往采取更长远的眼光。支撑房地产市场的关键因素依旧是紧张的劳动力市场、新加坡的长期经济基本面以及相对宽松的利率。因此,虽然地缘政治紧张局势在短期内引发了些许谨慎情绪,但博纳产业相信新加坡私宅需求的根本驱动因素基本上保持不变。”

表 1:2026 年 2 月畅销私宅项目龙虎榜(不包括 EC)

| 项目 | 区域 | 2026 年 2 月 售出单位 | 2026 年 2 月 中位数价格($PSF) |

1 | 铂海峰 NEWPORT RESIDENCES | CCR | 32 | $3,059 |

2 | 松岩轩 PINETREE HILL | RCR | 19 | $2,576 |

3 | 鑫丰瑞府 CHUAN PARK | OCR | 14 | $2,674 |

4 | 滨海花园一号 ONE MARINA GARDENS | RCR | 13 | $2,989 |

5 | 双悦园 THE CONTINUUM | RCR | 12 | $2,915 |

6 | BLOOMSBURY RESIDENCES | RCR | 12 | $2,550 |

7 | 翠岚轩 NARRA RESIDENCES | OCR | 12 | $2,146 |

8 | 逸泰 · 雅居 ELTA | OCR | 10 | $2,669 |

9 | 嘉湖庭 THE LAKEGARDEN RESIDENCES | OCR | 10 | $2,321 |

10 | PARKTOWN RESIDENCE | OCR | 8 | $2,369 |

来源:博纳研究、市区重建局(2026 年 3 月 16 日)

Oh no!

Enjoy our Content?

If it is of any consolation, know that you are not alone in this real estate journey. Let us show you the way to make this journey an interesting and enjoyable one!

Suggested Reads

Upcoming Events

View more

You may like

Private New Home Sales In May Fell To A Three-month Low Amid Limited New Launches

June 15, 2026

Prime Freehold Property At Upper East Coast Road Launched For Tender With Guide Price Of $14.128 Million

June 03, 2026

2H 2026 GLS Supply Holds Firm With Strong Focus On City-fringe Homes, And EC Supply Calibration

June 03, 2026

Developers' Sales Rose To A Six-Month High In April 2026 On Brisk Sales At Two Mass-Market Project Launches

May 15, 2026

37 PropertyLimBrothers Salespersons, Including Co-Founder Adrian Lim, join PropNex

May 13, 2026

Key Changes Made To The Executive Condominium (EC) Housing Scheme To Support First-Time Homebuyers

May 08, 2026